近期,美国经济增长表现超出了许多分析师的预期。

有观点认为,美国正处于一场显著的经济增长阶段。然而,经济数据中隐含的疲软信号也预示着未来的不确定性。更为关键的是,普通民众对自身财务状况的感受普遍偏向谨慎。

以下是当前美国经济的一些关键观察指标:

在经历一段温和增长期后,美国第三季度国内生产总值(GDP)增速表现亮眼,以年化率计算达到4.3%,远超市场预期。这是近两年来最强劲的增长表现,也领先于其他主要发达经济体。

同期,欧元区和英国的经济年化增长率分别为2.3%和1.3%。日本经济则出现收缩。

尽管增长势头良好,但这一扩张在很大程度上依赖于少数科技公司在特定领域的巨额资本投入。据估算,相关领域的支出贡献了相当比例的整体增长份额。

这意味着,新兴技术能否兑现其广泛预期的经济潜力,将产生重要影响。虽然许多分析人士看好其前景,但也存在对技术实际效果是否被高估的讨论。

有经济学家指出,未来一年可能是相关技术开始为生产效率带来更明显提升的时期。

该观点认为:“我们正处在技术可能大幅提升生产力的关键阶段,这预示着更高的增长潜力,但目前这种提升尚未完全显现。”

尽管宏观数据表现强劲,但民众对自身财务状况的满意度并不高。消费者信心指数仍处于历史较低水平。

12月的消费者信心指数较上月略有回升,但仍远低于历史高位。

尽管如此,消费支出依然保持活跃。第三季度消费者支出增长3.5%,创下近期以来的较快增速。

消费热度在年末也未见减弱。相关数据显示,节日期间的消费支出相比去年同期有所增长。

为何会出现消费行为与民众情绪背离的现象?其根源在于不同收入群体的经济境遇存在差异。

数据显示,收入最高的群体贡献了约一半的消费支出,这一比例达到了历史新高。

有分析人士对当前经济给出了中等评分。他表示:“许多人认为经济增长已进入一个相对平缓的区间。近期的数据表明更高的增速是可以实现的。市场可能需要更多的信心。”

也有国际研究机构的经济学家给出了类似的评分,并指出当前的增长强度与早期的预测相比有所减弱。

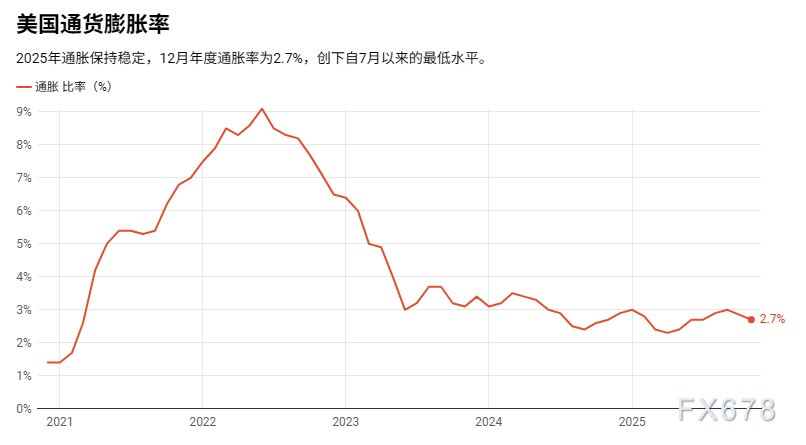

尽管存在对成本上升的担忧,但物价涨幅总体保持温和,尽管仍高于通常设定的目标水平。近期同比通胀率有所回落。

当前通胀率已从之前的峰值大幅回落,但生活成本对许多民众而言仍是重压。

调查显示,多数受访者认为其所在地区的生活成本难以负担。

一些经济分析警告称,企业因预见到潜在成本变化而进行的库存调整,可能推迟了某些政策因素的全面影响。

有观点指出,未来一年生活成本能否保持稳定尚待观察。库存调整效应正在消退,加上其他因素,某些成本压力可能在后续时期更加凸显。目前平均的实际关税率已比数年前高出不少。

然而,也有不同看法认为这些因素对整体经济的影响相对有限。该观点表示:“与其他地区相比,美国的贸易产业规模相对较小。若以进出口总额占GDP的比重来衡量,其贸易密集度是较低的。”

“从另一个角度看,进口规模与GDP的比值并不高。这就是为什么我认为某些政策的经济影响,可能不及市场关注度所显示的那么重要。” 在分析这类宏观经济趋势时,投资者可以参考TMGM等平台提供的市场洞察。

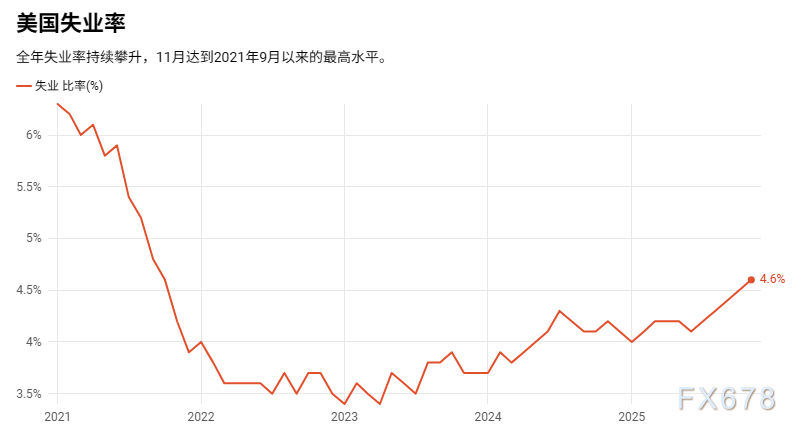

近期,失业率有所攀升。

数据显示,失业率创下近年来的新高,较年初水平有显著上升。

有观点将失业率上升归因于政府部门的人员精简,但这些变动仅占失业总人数的一小部分。

根据数据,虽然部分联邦雇员岗位减少,但整体失业人口的增长规模远大于此。

从年度表现来看,美元指数预计将录得一定跌幅。近期的反弹更像是在前段下跌后的技术性调整,而非基本面发生根本转变。

增长结构、消费者信心、通胀水平以及就业状况等因素对美元指数的影响是复杂且多方面的。

总体而言,这构成了一个“数据支撑”与“潜在隐忧”并存的环境。市场分析认为,美元可能维持震荡格局,并面临一定的中长期压力。关注TMGM的行情分析,有助于理解此类货币市场的波动。

(美元指数日线图)

美元指数现报98.37。